지난 금요일, 링크드인 특별 주주총회를 다녀왔다. 모임의 이유는 링크드인의 마이크로소프트 피인수 의결. 이미 53%의 의결권을 가진 창업자 리드 호프만의 표 만드로 안건의 가부는 의미가 없는 회의였지만 링크드인 + 마이크로소프트에 대해 다시한번 생각할 수 있는 계기가 되었다. 독립적인 입장에서 공시된 정보 정리, 생각, 그리고 감히 예측까지 해볼까 한다. (몇 년 후에 예측이 들어맞으면 돛자리 깔지도…)

(참고: 저는 인수합병의 구체적인 내용에 대해 알지 못하고 (껴주지도 않죠), 아래 분석/생각은 순전히 개인적인 것임을 밝힙니다.)

공시자료 분석 및 생각

인수합병을 위해 링크드인은 협상 과정 및 결과를 공시를 하였다. 이 문서들 및 공개된 기사를 읽은 후 든 생각은 다음과 같다.

왜 팔려고 했나

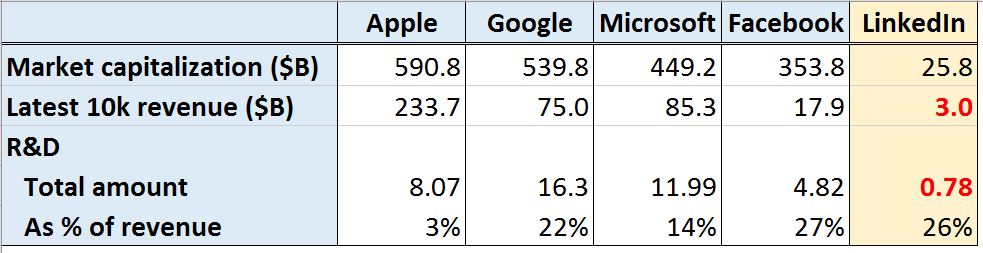

인터넷 회사가 오랫동안 성공하기 위해서는 스스로 기존의 것을 탈피하고 계속적으로 혁신을 해야만 한다. 이것을 이루기 위해서는 장기적인 안목을 가지고 기술, 인재 및 사업에 투자해야하는데, 링크드인은 이런 장기적인 ‘베팅’을 하기 위한 자원이 소위 ‘테크 4대 천왕’과 비교해 많이 떨어짐을 느끼지 않았나 싶다.

마이크로소프트 vs 세일즈포스

여러 기사를 통해 세일즈포스가 링크드인에 매우 큰 관심을 보였으며 마이크로소프트보다 더 높은 금액을 지불할 의향도 보였다고 한다. 그럼에도 불구하고 왜 리드 호프먼은 마이크로소프트를 택했을까? 이 이유에 대해서는 구체적으로 공시자료에 언급되어 있지 않지만 다음과 같은 사안들을 고려하지 않았나 싶다.

- 다양한 사업부와 레버리지

세일즈포스는 영업용 솔류션을 기반으로 관련 사업으로 (마케팅 자동화 등) 많이 확장을 해 왔는데, 마이크로소프트와 비교해서 현저하게 좁은 사업군이다. 업무 효율성 전반에 걸쳐 솔류션을 보유하고 있는 마이크로소프트에 링크드인의 데이터와 네트워크 그래프를 더 다양하고 넓게 적용시킬 수 있는 가능성이 좀 더 매력적으로 다가오지 않았을까.

- 마이크로소프트의 막강한 연구개발 능력

‘마이크로소프트 리서치’ 부서라고 하면 거짓말 조금 보태서 왠만한 대학 교수도 정년도 뿌리치고 나온다는데, 이런 소문이 있을만큼 정말 멋진 기술과 제품들이 많이 탄생되곤 한다. 여기서 연구되고 있는 미래의 기술들이 위에서 언급한 링크드인 장기적인 ‘베팅’에 도움이 될 것이라고 생각했을 듯.

- 링크드인 회사 및 임직원의 입지

마이크로소프트의 크기가 되면 링크드인이 독립적으로 운영되어도 문제 없을 정도인 반면, 세일즈포스는 직원 수도 적고, 사업 규모의 중복의 이유로 대대적인 정리해고는 물론 링크드인의 사장단들의 입지도 애매해 질 수 밖에 없었다. 링크드인의 인수가 링크드인이 보유한 데이터 및 기술 뿐만이 아니라 링크드인을 키워낸 사장단들의 talent acquisition (링크드인 입장에선 talent retention) 라고까지 생각한다면 마이크로소프트가 더 자연스러운 선택이다.

제프 위너의 오퍼

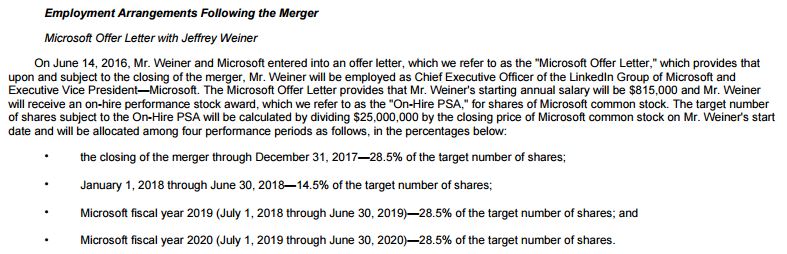

제프 위너는 인수합병 후에도 링크드인의 CEO로 남고, 사티아에게 직접 보고를 하게 되어있다. 어느 언론사에서 제프가 마이크로소프트에서 받는 채용 계약서를 분석하였는데 상여금까지 합하여 8천8백만 달러의 보상을 받을 수 있다고 한다. 참고로 사티아가 2015년 마이크로소프트의 CEO가 되었을 때의 보상 수준은 8천4백만 달러.

회사가 흥하던 망하던, 인수 합병이 되던 실력이 있는 리더는 갈데가 있다.

링크드인… 몇 년 후엔?

공시자료에 명시 되었듯이 링크드인은 인수합병 후 12개원간은 ‘언터쳐블’ 한 형태로 남을 수 있게 되었다. 하지만 그 이후는 어떻게 될까? 아무리 링크드인의 문화, 사업, 그리고 사장단이 뛰어난들 26조가 넘는 금액을 지불한 마이크로소프트가 링크드인을 그냥 ‘방치’할 가능성은 낮다고 생각한다. 수 년 후 다음과 같은 PMI (인수합병 후 통합 작업)이 일어나지 않을까 감히 예측해본다.

‘독립’의 링크드인

- 현재 링크드인 무료 사이트를 유지. 마이크로소프트 클라우드 제품을 사용하기 위해 사용하는 이메일 주소가 링크드인과 연동됨.

- 프리미엄 사업부를 없애고, 프리미엄 기능들을 모든 회원들에게 사용가능하게 바꿈 (즉, 무료 링크드인이 엄청 좋아짐) => 사이트의 engagement 지표들이 향상될 것이다.

- Talent Solutions가 이 무료 사이트의 주 수입원이 될 것이고, 이 사업부에서 발생한 이익으로 독립적인 링크드인을 먹여 살린다.

B2B 사업의 통합

- LTS를 제외한 링크드인의 사업부는 마이크로소프트의 기존 사업들과 통합되리라 생각된다.

- Marketing Solutions (광고) => Bing 사업부.

- Sales Solutions (영업용 솔류션) => Dynamics 사업부. (세일즈포스는 긴장해야할 듯).

- Learning Solutions (구 Lynda.com) => LTS로 편입되거나 Office 365 및 productivity 사업부의 B2B 제품으로 활용.

- LookUp => Active Directory와 붙여서 범접할 수 없는 enterprise identity 시스템을 구축.

.

링크드인에서 항상 강조하는 개념이 있다: 바로 ‘Next Play’. 영광이던 아픔이던, 이미 일어난 일들은 어쩔 수 없다. 다음 플레이에 집중하라는 것이다. 링크드인의 Next Play… 마이크로소프트의 자회사로써 어떠한 식으로 회사의 미션과 비젼을 실현할지 앞으로 두고 볼 일이다. 파이팅!

.

PS 마지막 생각 1: 한 회사로 두번 엑싯한 조만장자 리드 호프먼의 뇌를 가지고 싶다!

PS 마지막 생각 2: 주주총회에서 인수합병을 투표하고 회의를 파하는데 약 8분 남짓 걸렸다. 물론 형식적인 총회였지만… 8분만에 26조짜리 결정을 하다니… 대박!